Verstehen, was die neuen Klima-Regulative für Unternehmensfinanzierung bewirken

Die Finanzmarktteilnehmer, insbesondere Anleger|Investoren <> Intermediäre|Banken <> Unternehmen|Kreditnehmer, sind mittlerweile über den gesamten Geldkreislauf hinweg von Nachhaltigkeits-Regulativen erfasst.

Von großen Investoren, den Investmentfonds, Pensionsfonds, Versicherungsgesellschaften, Banken werden schon jahrelang sogenannte „Green Investments“ angeboten.

Jetzt aber wird ein Nachhaltigkeits-Regulierungs-Turbo zugeschaltet, sodass eine rasche innerbetriebliche strategische Auseinandersetzung mit ESG (Environmental Social Governance) sowohl für Imagebildung wie auch zur Ertragssicherung zu empfehlen ist:

>>> Die Preise herkömmlicher fossiler Energie sind ukrainebedingt volatil bzw. dramatisch überhöht, womit die Zuschaltung von erneuerbaren Energieformen den Kostenvergleich immer besser bestehen.

>>> Nachhaltigkeit als Veranlagungstrend: Was mit einzelnen Frontrunner-Nachhaltigkeitsinvestoren begann, in der Folge sodann von ethik-affinen, oftmals auch kirchennahen bzw. der Gemeinwirtschaft höher verpflichteten Finanzhäusern und Banken weiterverfolgt wurde, wird nunmehr zu einem immer breiteren gesamtgesellschaftlichen Konsens, quer über alle Investoren und Finanzinstitutionen hinweg.

>>> Die globalen Standards zur Nachhaltigkeitslenkung (UNO, Weltbank, aktuell die COP27-Klimakonferenz in Ägypten) erhöhen den Druck im Hinblick auf das Erreichen von Klimazielen. Der global-politische Verhandlungsmarathon setzt sich fort. Steigende negative Klima- und Umweltveränderungsfolgen oder auch der Anstieg der Weltbevölkerung schreiten voran. Klimaanpassungsmaßnahmen bleiben auf der Agenda.

>>> Großkonzerne sind schon seit Jahren mit Non Financial Reporting Standards (NFRS) konfrontiert, sodass das Management dieser Global-Player immer mehr auch die „grüne Transformation“ als strategische Leitlinie implementiert. Hier stehen wir an einem Punkt, wo die Regulative nachjustiert werden, hin zu innovativen, durch neue Technologien und Digitalisierung getriebenen und auch quantifizierbaren Messgrößen (KPI’s – Key Performing Indicators), die auch immer mehr Teil des Berichtswesens sind. Dabei ist der CO²-Ausstoß nach wie vor eine zentrale Messgröße, doch die Nachhaltigkeits-Reporting-Standards verpflichten zu einem darüber hinausgehenden Reporting, insbesondere geht es auch um Ressourcen-Effizienz, Kreislaufwirtschaft, soziale Standards, Verankerung von Management-Leitlinien.

Der gesamte Finanz- bzw. Investorenmarkt ist also schon jetzt mehrfach auf die Erreichung von Nachhaltigkeits-Standards ausgerichtet:

Erstens: Durch die Anwendung der CSRD (Corporate Social Reporting Directive), die festlegt, dass ein Nachhaltigkeits-Reporting für alle Unternehmen größer KMU bereits ab 1.1.2024 gültig ist. Es genügen nicht mehr alleine nur Maßnahmen-Erwähnungen, sondern die CSRD-Reporting-Richtlinie sieht vor, dass auch Quantitäten, jedenfalls Trend-Entwicklungen zu ESG (Umwelt, Sozialfaktoren, Management-Leitlinien) im Unternehmen eingerichtet und berichtet werden.

Zweitens: In Deutschland gilt zudem bereits ab 1.1.2023 ein Lieferkettengesetz, das Unternehmen verpflichtet die Vormaterialien nach sozialen, menschrechtskonformen und auch ökologisch vertretbaren Produktionsmethoden vor zu qualifizieren und dies zu dokumentieren.

Drittens: Seit August 2022 müssen alle Wertpapierberater ihre Anleger beim Erstellen bzw. Warten des Anlegerprofils nebst Risikogeeignetheit auch auf die Nachhaltigkeitspräferenzen abfragen.

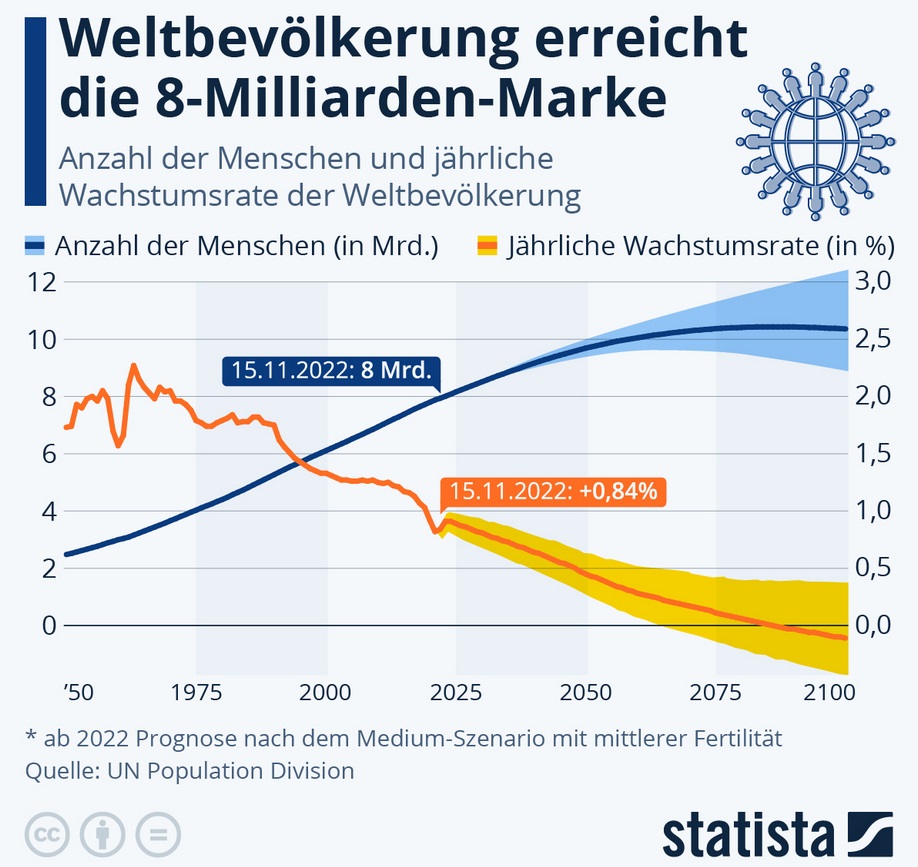

Viertens: Seit 15.11.2022 leben laut UNO-Feststellung 8 Mrd. Menschen auf unserem Erdplaneten. Das Wachstum bis zur neunten Milliarde, so schätzt die UNO, könnte in 15 Jahren erfolgen. Konventionelles, auf fossilen Energieträgern gestütztes Wirtschaften in Verbindung mit zeitgemäßem Lebensstandard der Weltbevölkerung würde die Erde nicht mehr verkraften und die Erderwärmung würde den Kipppunkt überschreiten. Darüber herrscht auf wissenschaftlicher, politischer und auch mittlerweile überwiegend wirtschaftlicher Ebene von ihrem Grundsatz her weitestgehend ein Konsens, wenn es auch immer wieder Diskrepanzen und Dissenz gibt, wie zum Beispiel bei der Atomenergie.

Fünftens: Seitens der Regulative wird immer wieder Wert daraufgelegt, dass eine nachhaltige Wirtschaftsweise viel weiter gefasst ist als nur CO²-Reduktion und Müllvermeidung. Das Thema ESG bzw. die EU-Taxonomie (als Nachhaltigkeits-Verordnung der EU) erfasst immer mehr Unternehmen und durchdringt Top-Down alle Wirtschaftsformen. Auf UNO-Ebene gibt es seit 2015 Leitplanken für nachhaltiges Wirtschaften, nämlich die 17 UNO-Nachhaltigkeitsziele „Sustainable Development Goals“ (kurz: SDG).

Sechstens: Inwieweit Regionalität bzw. regionale Wirtschaftskreisläufe sowohl klima- wie auch lebensqualitätserhöhend wirken, wird sich wohl im Laufe der nächsten Jahre weiter profilieren.

FAZIT für alle Unternehmen, nicht nur für die, die ab 1.1.2024 ein verpflichtendes Reporting (CSRD) ergänzend zum Lagebericht erstellen müssen: Jetzt starten und Chancen sowie Zukunftsentwicklungen antizipieren. Es ist davon auszugehen, dass auch vielfach kleinere KMU-Zulieferer rasch mit den neuen Nachhaltigkeits-Regulativen konfrontiert sein werden.