Generell gewinnen auf Unternehmensfinanzierungen spezialisierte Online-Marktplätze in Zukunft mehr Bedeutung. Im KMU-Segment in Deutschland mittlerweile recht gut etabliert haben sich FinCompare, Compeon, Fintura. Sie haben auf diesen Marktplätzen einen unabhängigen Finanzierungsexperten als persönlichen Ansprechpartner und erhalten Zugang zu einer Vielzahl an renommierten, bewährten, aber auch innovativen Finanzierungslösungen.

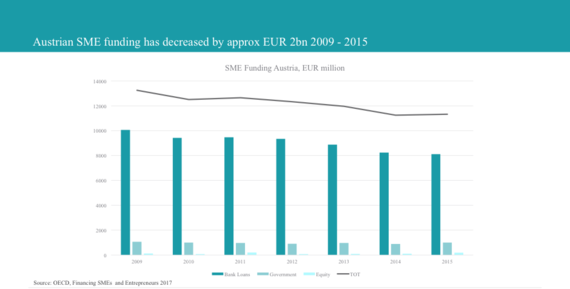

Die Banken finanzieren wieder. Ja, Kreditwachstum und Investitions-bereitschaft entwickeln sich erfreulich! Positive Stimmung. Dennoch obige OECD-Grafik zeigt für Österreich einen deutlichen Rückgang der Bankenfinanzierung an SME’s/KMU’s bis inkl. 2015. Zudem finden hinter den Finanzierungs-Front-Offices enorme Veränderungen und Automatisierungsprozesse in den einzelnen Finanzierungshäusern statt. Wer also als Unternehmer in Deutschland expandieren und sich dort auch finanzieren möchte, der kann bankenunabhängig und online zu über 200 Finanzierungsquellen gelangen, mit einer einzigen Registrierung. Koppelt sich diese Angebotsbreite mit professioneller Online-Beratungsqualität, dann verschafft das dem/der oftmals regulierungsleidgeprüften Unternehmerin echten Orientierungs- bzw. Vergleichsmehrwert.

Also: Wohin geht die Reise in der Mittelstandsfinanzierung? Fallen wir zurück in altgewohnte Strukturen? Oder sind Bankgeschäfte zu 100% digitalisierbar? Robo-Advisory erbringt fallweise bessere Ergebnisse wie antiquierte Bankfilialberatung, ist das so? Macht es also schon jetzt Sinn bestehende Finanzierungsstrukturen zu überdenken und nach zielorientierter Analyse zukunftskonformer auszurichten? Wer jetzt die „gefühlte“ Verschnaufpause auf den Finanzmärkten in Verbindung mit dem niedrigsten Zinsniveau „ever“ nutzt, der holt aus dieser Fenstersituation das Beste heraus und bringt die Finanzierungskonditionen (Rahmenspielräume, Zinssätze, Überbesicherungen, etc.) in eine zukunftsgerichtete und nachhaltig wettbewerbsoptimale Positionierung.

Eine einfache und allgemein gültige Antwort für Finanzierungsgestaltung gibt es nicht. Die unternehmensindividuellen Faktoren sind mannigfaltig. Unternehmensfinanzierung ist und bleibt nun mal ein komplexer Vorgang: Die Risikoberechnungen erfolgen letztendlich in den einzelnen Häusern nuanciert unterschiedlich, gerade im kleinvolumigeren Geschäft wird (von „Fintechs“ angetrieben) heftig innoviert und experimentiert. Immer größere Datenmengen können algorithmisch analysiert und interpretiert werden. Neue Finanzierungsanbieter drängen in den Markt, neue kundenfreundlichere Finanzierungslösungen entstehen.

Unternehmen brauchen also ein möglichst umfassendes Angebotsumfeld, haben verständlicherweise wenig Verständnis für (krisen- oder regulierungs-bedingte) Angebotsverschlechterungen. Sie benötigen einen transparenten, möglichst breiten, vielfach auch überregionalen und einfachen Marktplatz für alle möglichen konkreten Finanzierungsanlässe.