Zum Inhalt springen

Facebook

LinkedIn

Menü

Home

Mission

A N G E B O T

Methode & Tools

Finanzierungvorteile

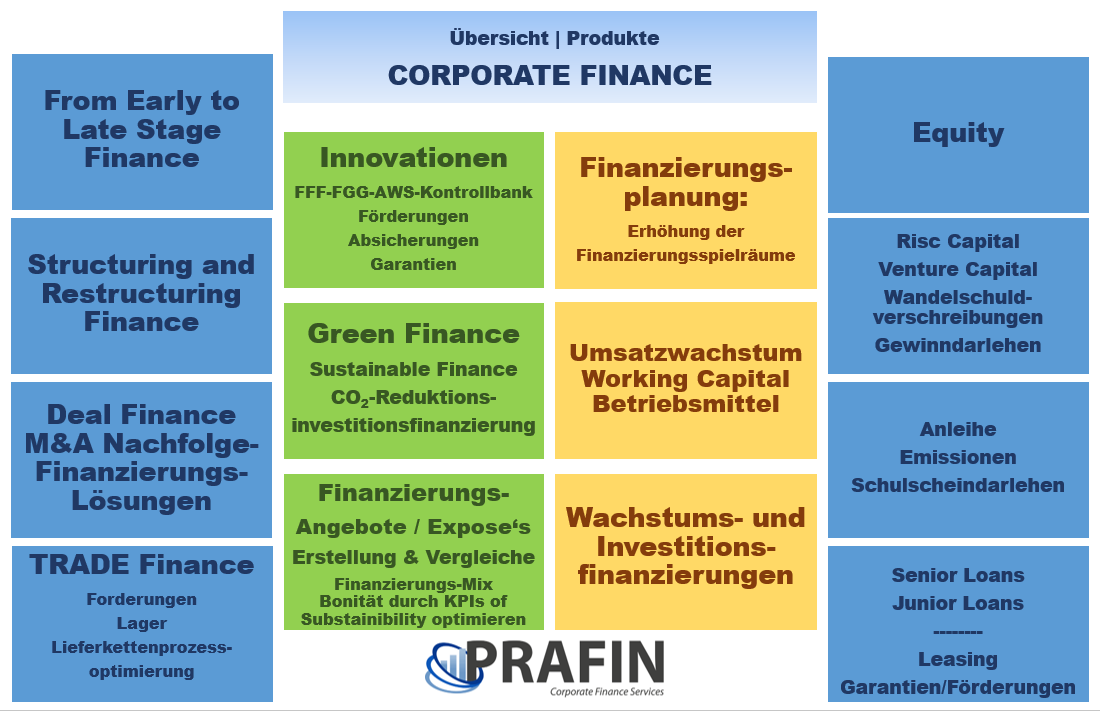

Unternehmensfinanzierung

ESG Video

News / Blog

Beitrag

Kontakt|Kalender

PRAFIN - aktuell & wissenswert

zu Themen rund um Unternehmensfinanzierung & Beraterpraxis

April 2024

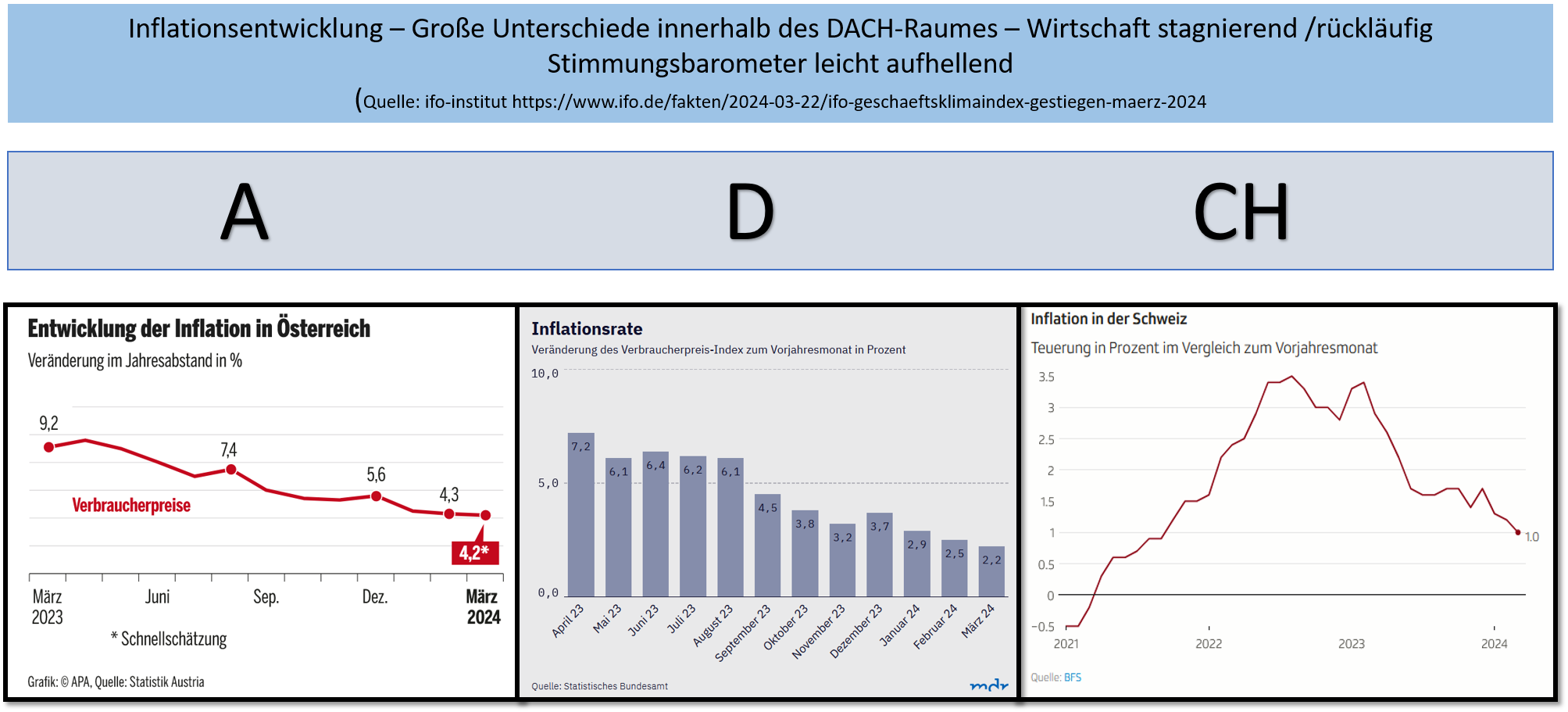

Inflation rückläufig - große Unterschiede innerhalb der DACH - ...

mehr lesen >

März 2024

Erfahrung und Methode - more than AI

mehr lesen >

Februar 2024

Unternehmen transformieren | Prozesse und Abläufe automatisieren | ...

mehr lesen >

Januar 2024

Kreditvergabe der Banken ...

mehr lesen >

Dezember 2023

2024 – Raus aus dem Katastrophen-, Kriegs- und Jammertal ...

mehr lesen >

November 2023

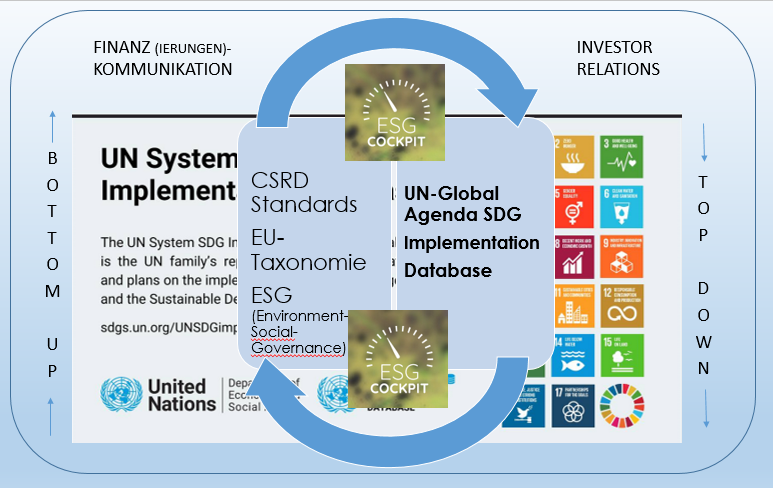

Unternehmensfinanzierung & Bonitätssteuerung <|> Nachhaltigkeit ...

mehr lesen >

Oktober 2023

Strukturierte Unternehmensfinanzierung - Nachhaltig bessere ...

mehr lesen >

September 2023

Die Suche nach der optimalen Vorwärtsstrategie ...

mehr lesen >

August 2023

Bessere Finanzierungskonditionen erhalten ... ...

mehr lesen >

Juli 2023

Roadmap ESG: KMU und Nachhaltigkeit

mehr lesen >

Juni 2023

Digitaler EURO - die Frage ist nicht ob, sondern wann er kommt ...

mehr lesen >

Mai 2023

Digital Finance

mehr lesen >

April 2023

Power2Gas >>> Elektrolyseanlage der RAG Austria AG ... ...

mehr lesen >

März 2023

Wasserstoff kommt ...

mehr lesen >

Februar 2023

SME United: KMU brauchen Zeit um sich für Nachhaltigkeit|ESG zu ...

mehr lesen >

Januar 2023

2023 steht im Zeichen von "Green" bzw. "ESG-Linked" Finance! ...

mehr lesen >

Dezember 2022

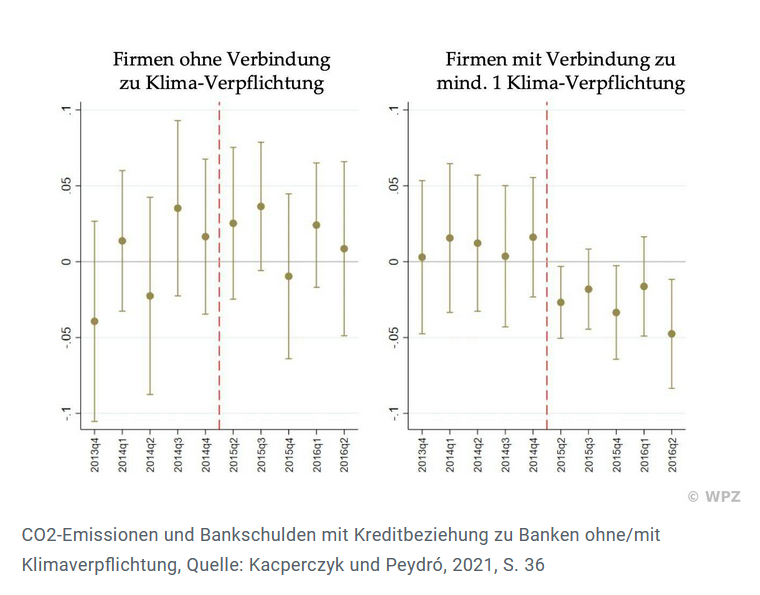

Banken setzen Klimaziele um - wie wirkt das auf die Kreditvergabe? ...

mehr lesen >

November 2022

Nachhaltigkeit macht Performance

mehr lesen >

Oktober 2022

Weitere Zinsanstiege kommen ...

mehr lesen >

September 2022

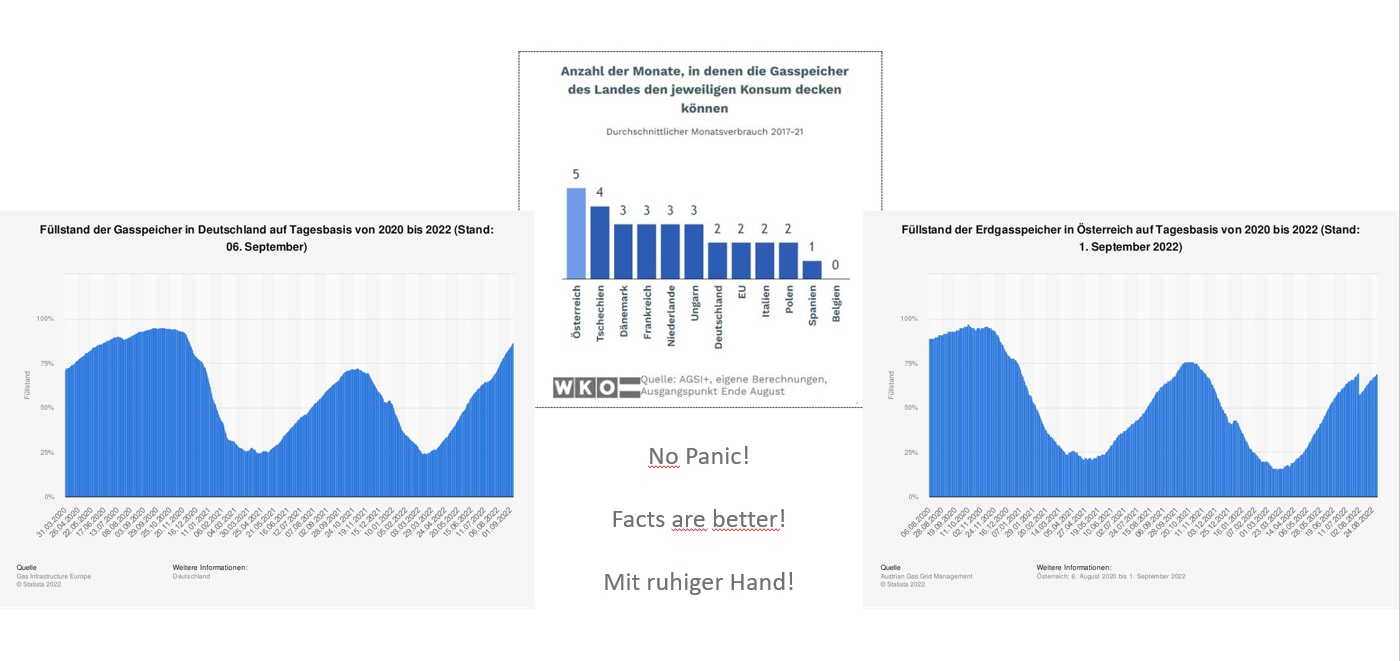

Versorgungsgrad GAS

mehr lesen >

Juli 2022

Das Managementprinzip "Nachhaltigkeit" novelliert/ergänzt die ...

mehr lesen >

Juni 2022

Nachhaltige Finanzierung – was war, was kommt, was tun? ...

mehr lesen >

Mai 2022

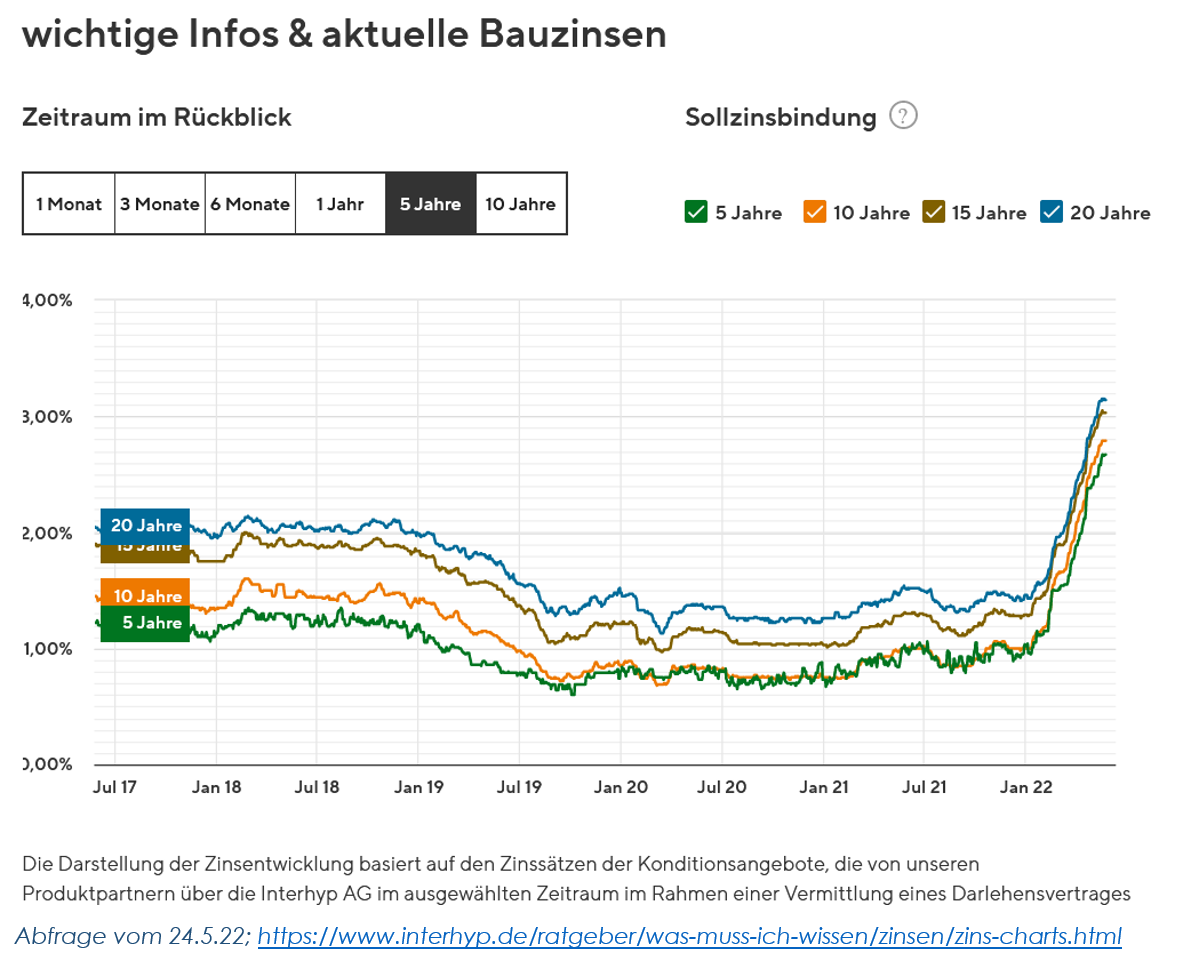

Zinsanstieg: Anpassungsmaßnahmen und Optimierungen ...

mehr lesen >

April 2022

Nach Basel 1,2,3 kommt ESG bzw. Nachhaltigkeitsmanagement - ab ...

mehr lesen >

März 2022

Finanzierungs(Re)Strukturierung - Spielraum für neues Wachstum ...

mehr lesen >

Februar 2022

Putin's Invasion in der Ukraine erhöht die Notwendigkeit zur ...

mehr lesen >

Januar 2022

Bezahlen mit dem Handy - Payment im Umbruch ...

mehr lesen >

Dezember 2021

Omikron & Inflation - das ist nur der zuoberst sichtbare "Layer", ...

mehr lesen >

November 2021

Strategisch nachhaltig - was haben die Cop 26 Verhandlungen ...

mehr lesen >

Oktober 2021

Bisher: EU-Ziel CO² Reduktion 43%! Neu: Minderung bis 2030 um 61% ...

mehr lesen >

September 2021

Inflation – weiterer Anstieg ante portas?! ...

mehr lesen >

August 2021

Prozessautomation im Firmenkreditgeschäft, wie tickt der ...

mehr lesen >

Juli 2021

Simon Sinek schwärmt in diesem Video für eine typisch europäische, ...

mehr lesen >

Juni 2021

Anstieg der Rohstoffpreise verursacht steigenden ...

mehr lesen >

Mai 2021

Finance-Transformation: Speed matters ... ...

mehr lesen >

April 2021

Die Impf-Fortschritte, in Österreich, Europa und weltweit erzeugen ...

mehr lesen >

März 2021

Wohlstand schaffen - Wachstum neu denken! ...

mehr lesen >

Februar 2021

Covid ade - Handy-Zahlen beim Einkaufen neue Normalität - BlueCode ...

mehr lesen >

Januar 2021

Geld ≠ Geld (Artikel lesen oder als Podcast hören) ...

mehr lesen >

Dezember 2020

Bankenlandschaft Österreich

mehr lesen >

November 2020

Klimainvestitionen, die sich lohnen

mehr lesen >

Oktober 2020

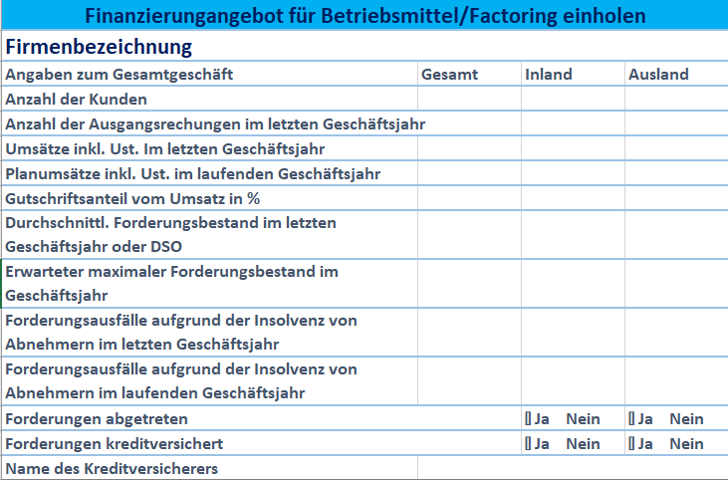

Factoring: Jetzt Angebote einholen!

mehr lesen >

September 2020

From BadMatch to BestMatch: E-Commerce trifft Finanzierung ...

mehr lesen >

August 2020

Finanzierungsstrategien "covid-bedingt" neu bewerten ...

mehr lesen >

Juli 2020

BUNDESREGIERUNG BESCHLIESST INVESTITIONSOFFENSIVE! ...

mehr lesen >

Juni 2020

FINANZIERUNG ALS VORAUSSETZUNG

mehr lesen >

Mai 2020

SHUT-DOWN UND KONJUNKTURSCHOCK - ERSTE ERHOLUNGSSIGNALE ...

mehr lesen >

April 2020

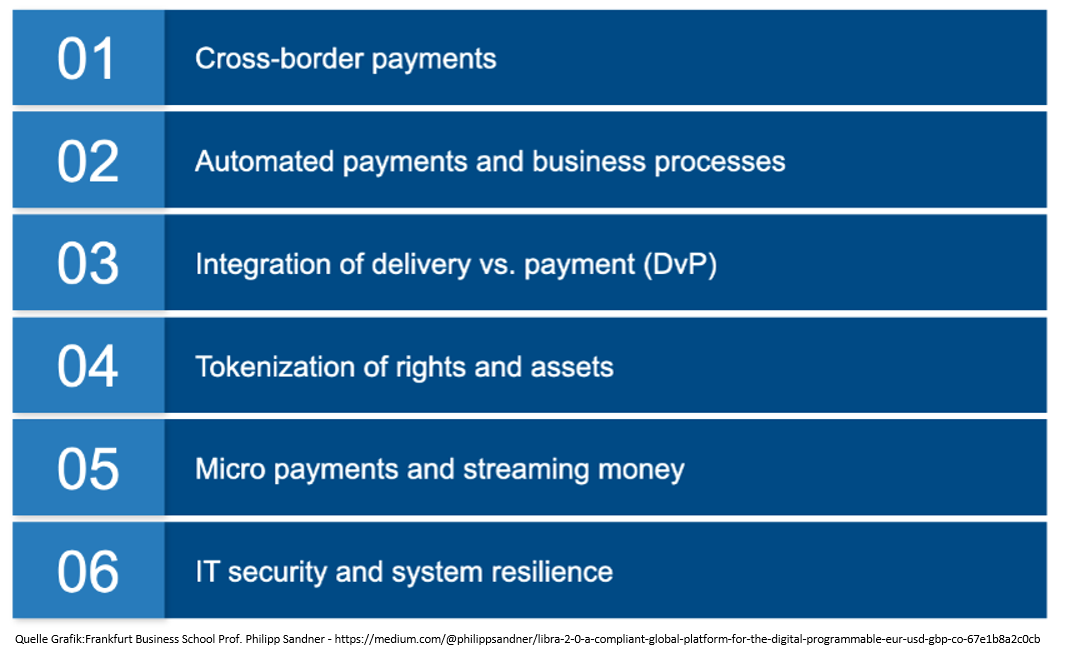

FACEBOOK’S DIGITALWÄHRUNG LIBRA ERFÄHRT EIN REVIVAL: DAS KÖNNTE ...

mehr lesen >

März 2020

ENTSCHEIDEND IST, WIE UNTERNEHMEN VON DER ENTWICKLUNG RUND UM "OPEN ...

mehr lesen >

Februar 2020

UPPER AUSTRIA/OBERÖSTERREICH: DIE GUTE INFRASTRUKTURLAGE, ... ...

mehr lesen >

Januar 2020

KLICKEN UND LESEN: "UNTERNEHMENSFINANZIERUNG 2.0: LEAN & SMART" ...

mehr lesen >

Dezember 2019

SPARKASSE UND VOLKSBANK TEILEN SICH FILIALE ...

mehr lesen >

November 2019

FINANZIERUNGS-CONSTRAINTS 2020 & BEYOND ...

mehr lesen >

Oktober 2019

FINANCIAL LEADERSHIP BZW. UNTERNEHMENSFINANZIERUNG 2.0 WIRD ...

mehr lesen >

September 2019

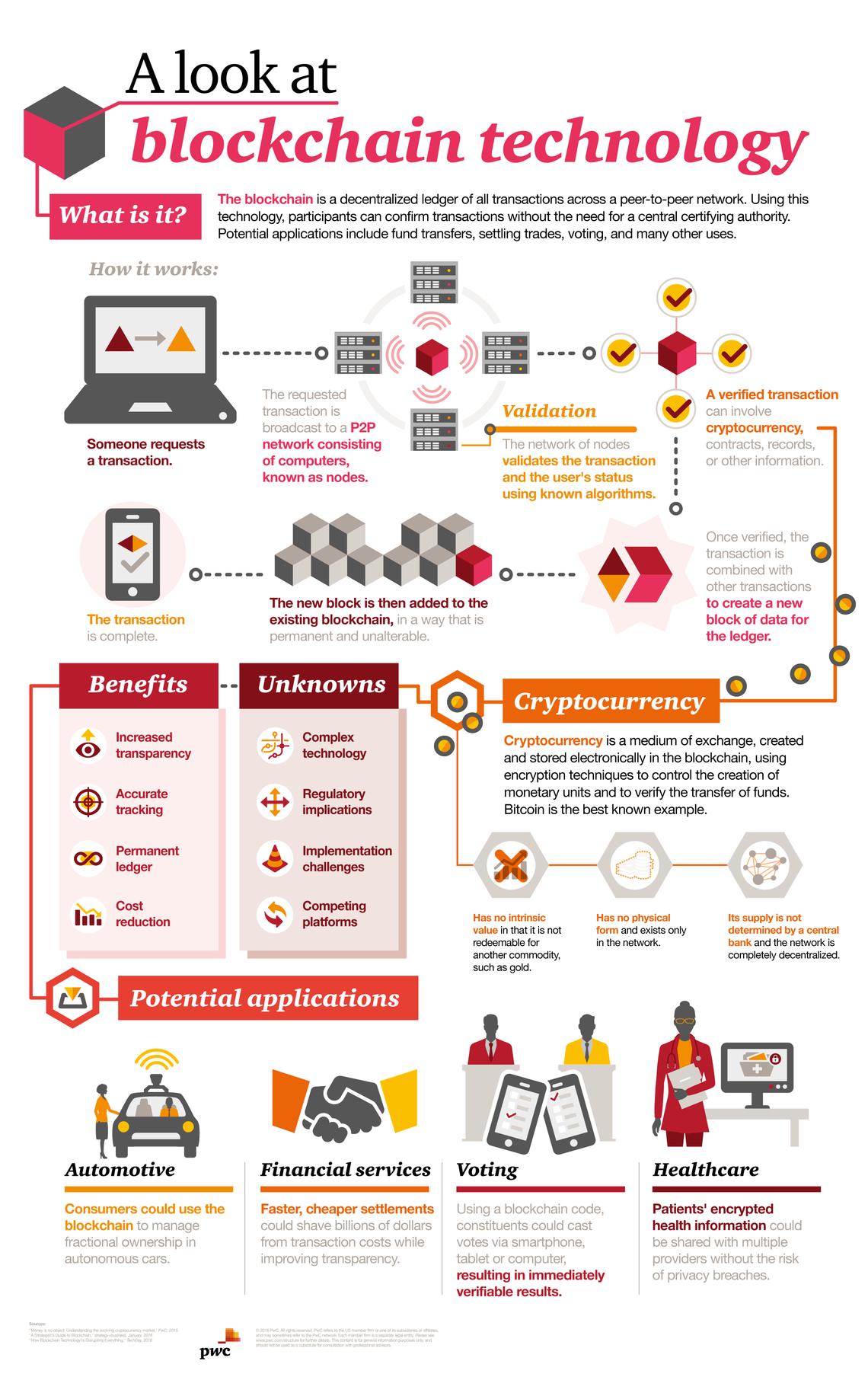

BLOCKCHAIN-PRAXISANWENDUNGEN

mehr lesen >

August 2019

GENIALE LÖSUNGEN ENTSTEHEN LASSEN DURCH FINANCIAL COCREATION ...

mehr lesen >

Juli 2019

FACEBOOK'S "LIBRA"

mehr lesen >

Juni 2019

UNTERNEHMENSANALYSE, KRITISCHE WÜRDIGUNG ... ...

mehr lesen >

Mai 2019

KÜNSTLICHE INTELLIGENZ ...

mehr lesen >

April 2019

WAS KANN DIE KRYPTOWÄHRUNG IOTA: BLOCKCHAIN VERSUS TANGLE ...

mehr lesen >

März 2019

NACHHALTIG WIRTSCHAFTEN

mehr lesen >

Februar 2019

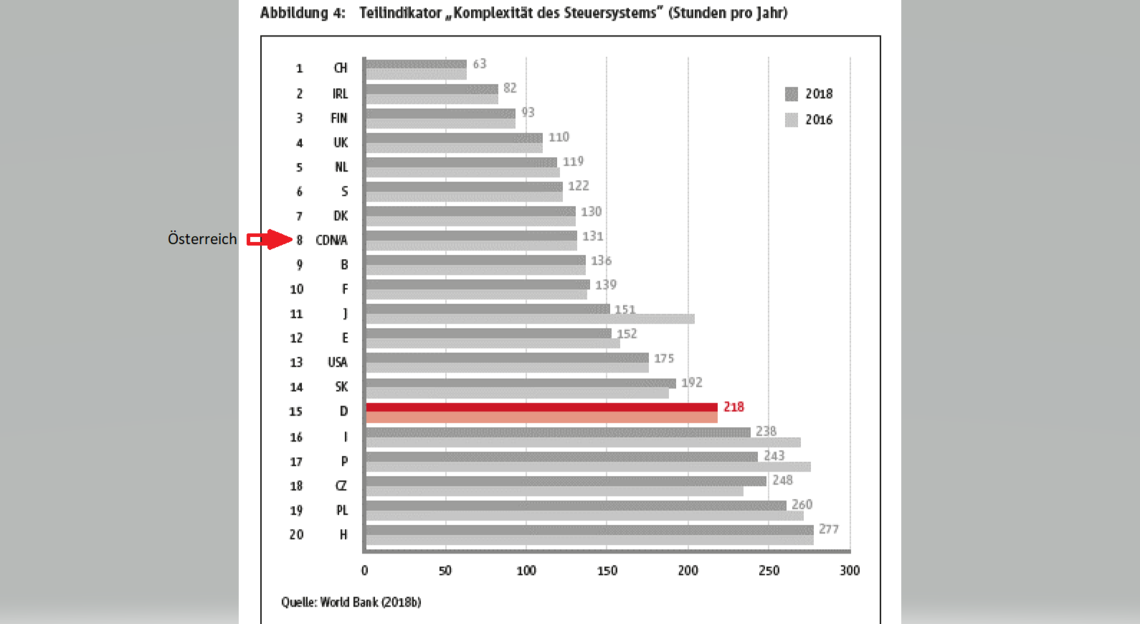

LÄNDERRANKING „KOMPLEXITÄT DES STEUERSYSTEMS“: ...

mehr lesen >

Januar 2019

CORPORATE FINANCE PROZESSE IM WANDEL - TECHNOLOGIEKONZERNE ALS ...

mehr lesen >

Dezember 2018

RATINGAGENTUREN - PERSPEKTIVISCHE EINFÄLTIGKEIT NACH WIE VOR ...

mehr lesen >

November 2018

CROWDINVESTING IN ÖSTERREICH - HIER EIN AUSZUG AN PLATTFORMEN: ...

mehr lesen >

Oktober 2018

WIE HAT SICH EIGENTLICH SEIT DEM INKRAFTTRETEN DES ...

mehr lesen >

September 2018

UNTERNEHMEN RICHTIG FINANZIEREN

mehr lesen >

August 2018

MITTELSTANDSFINANZIERUNG - QUO VADIS: REGULIERT, STANDARDISIERT, ...

mehr lesen >

Juli 2018

SOZIALE NETZWERKE - NOTWENDIG ODER UNNÖTIG? ...

mehr lesen >

Juni 2018

BIG DATA VERSUS BAUCHENTSCHEIDUNG

mehr lesen >

Mai 2018

BLOCKCHAIN

mehr lesen >

April 2018

Was kann "Absatzfinanzierung" zur Kundenbindung, zur ...

mehr lesen >

März 2018

FINCOMPARE UND HOGAST REVOLUTIONIEREN FINANZIERUNG FÜR HOTELIERS ...

mehr lesen >

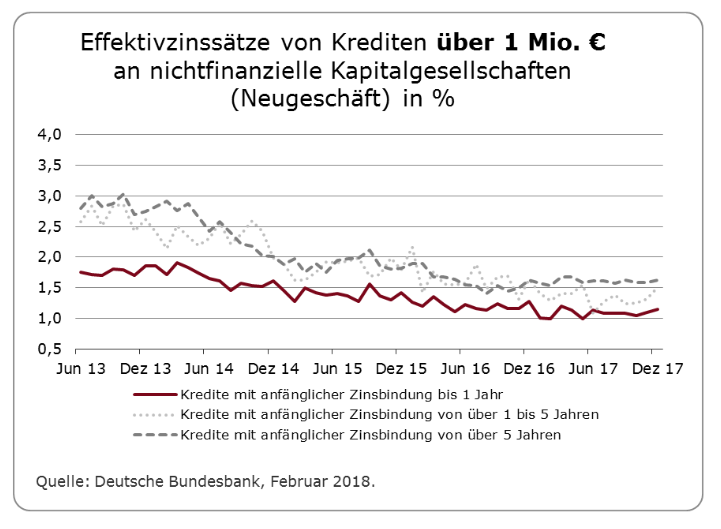

Februar 2018

FRAGEN RUND UM ZINSEN

mehr lesen >

Januar 2018

M&A-Objekt

mehr lesen >

Dezember 2017

JAHRESABSCHLUSS DER ÖSTERREICHISCHEN NATIONALBANK FÜR DAS JAHR 2017 ...

mehr lesen >

November 2017

INPUT FÜR EINE BESSERE ZUKUNFT – KOOPERIEREN, ABER WIE?! ...

mehr lesen >

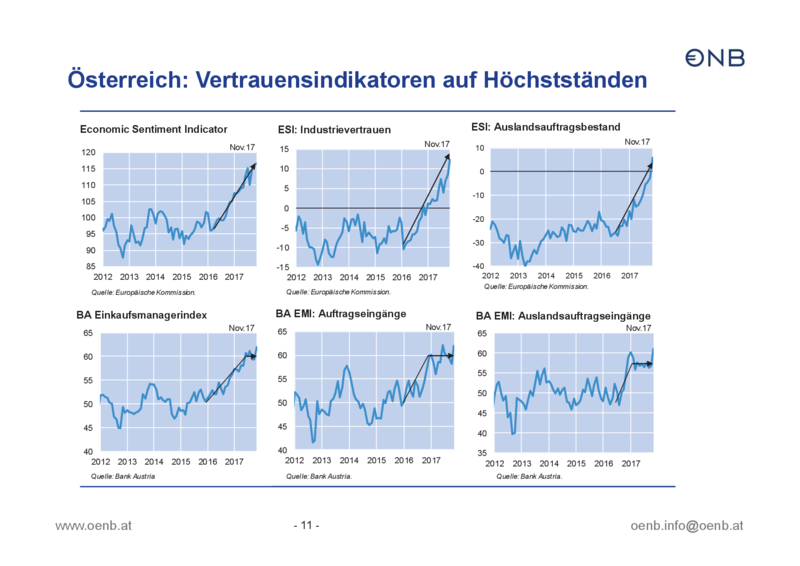

Oktober 2017

ÖSTERREICHS WIRTSCHAFT

mehr lesen >

September 2017

BLOCKCHAIN WIRD FINANZIERUNGSABLÄUFE VERÄNDERN ... ...

mehr lesen >

August 2017

VERBESSERTE ANGEBOTSTRANSPARENZ AUF DEM ...

mehr lesen >

Juli 2017

MODERNE UNTERNEH- MENSFINANZIERUNG

mehr lesen >

Juni 2017

BLOCKCHAIN – BANKEN ABERMALS GEFORDERT

mehr lesen >

Mai 2017

DIGITALISIERUNG UND SOZIALE MARKTWIRTSCHAFT ...

mehr lesen >

April 2017

Was bringt die Wirtschaft und gleichzeitig die Finanzbranche wieder ...

mehr lesen >

März 2017

ZAHLUNGSVERKEHR ALS DIGITALISIERUNGSTURBO: BANKING WIRD SICH ...

mehr lesen >

Februar 2017

ÖSTERREICHS REGIERUNG VERBESSERT DIE RAHMENBEDINGUNGEN FÜR ...

mehr lesen >

Januar 2017

SMART MONEY – EIN NEUES FINANZ-UNWORT ODER IST DA WAS DRAN? ...

mehr lesen >

Dezember 2016

DER AKTUELLE DIGITALISIERUNGSGRAD DEUTSCHER UNTERNEHMEN ...

mehr lesen >

November 2016

DIGITALISIERUNG DER MITTELSTÄNDISCHEN KMU'S ...

mehr lesen >

Oktober 2016

BANKENWANDEL

mehr lesen >

September 2016

KMU-FINANZIERUNGEN

mehr lesen >